新闻

九游体育app娱乐当利率降至下限隔邻时-九游体育「NineGame Sports」官方网站

导读:公积金贷款利率不错再降100BP以上。

【正文】

现在在地产支握性策略中,还有一项策略的空间未被充分挖掘,那便是体量达10万亿以上的住房公积金,在交易性贷款利率下行遇阻的情况下,不错商酌将大幅下调公积金贷款利率,来提高这一器用的使用成果,信得过扫尾住房公积金让利于民,而非与民争利。

一、住房公积金还是具备一定体量

(一)住房公积金余额现在还是跳跃10万亿

把柄2024年5月公布的《寰宇住房公积金2023年年度讲解》,顺次2023年底,住房公积金余额达到10.06万亿,同比增长8.8%。同期从历史趋势来看,住房公积金余额区别于2013年冲突3万亿、2014年冲突4万亿、2017年冲突5万亿、2019年冲突6万亿、2020年冲突7万亿、2021年冲突8万亿和2022年冲突9万亿。

不错看出,2019年以来住房公积金平均每年冲突1万亿大关,总体保握褂讪增长态势。

(二)每年净缴存金额跳跃8000亿元,提真金不怕火比例中的75%用于住房顿然

1、每年住房公积金的缴存金额大致在3万亿以上,提真金不怕火金额则在2万亿以上,即每年净缴存金额(缴存扣除提真金不怕火的部分)在8000亿足下,这在一定经由上撑持续房公积金每年不错保握相对郑重的增长态势。

2、每年住房公积金的提真金不怕火金额还是跳跃2万亿,正向3万亿靠拢,而其中的75%用于住房顿然,即以个东谈主住房贷款为主(现在每年用于住房顿然的体量约在2万亿足下)。

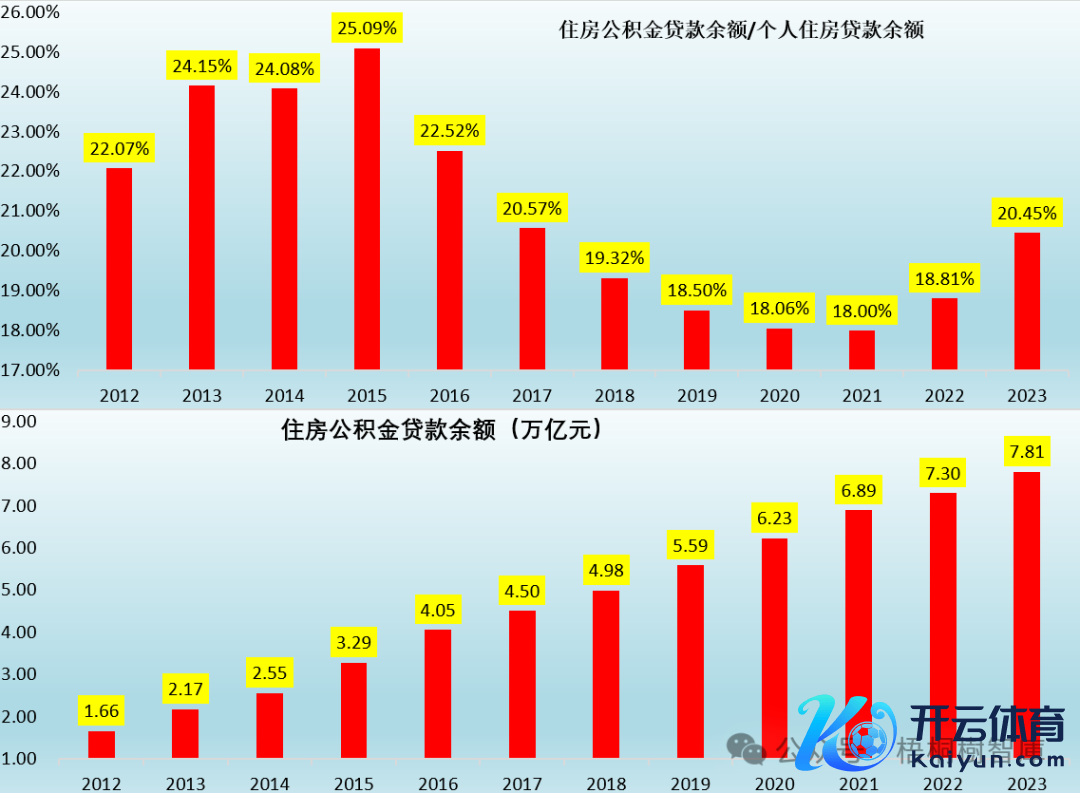

(三)住房公积金贷款余额跳跃7.8万亿(每年净增5000亿足下)

把柄《寰宇住房公积金2023年年度讲解》,顺次2023年底,住房公积金贷款余额达到7.81万亿,同比净增0.51万亿。同期从历史数据来看,每年住房公积金贷款余额净增约莫在5000亿足下(如2022年为0.41万亿,2019-2021年区别为0.6万亿、0.64万亿和0.66万亿)。这意味着,2024年住房公积金贷款余额便粗心跳跃8万亿。

(四)2021年以来住房公积金贷款的使用率趋于耕作

数据上看,在2016-2020年技能,住房公积金贷款余额占个东谈主住房贷款余额的比例总体呈下落格调,由领先的25%以上降至18%隔邻,响应于这一时刻住房公积金贷款的使用率不高或使用门槛较高。

不外2022年以来,在地产行业窘境握续加大的布景下,跟着策略对住房公积金门槛的下调,住房公积金贷款余额占个东谈主住房贷款余额的比例总体呈回升态势,现在已由18%隔邻回升至2023年底的20%以上,响应出使用住房公积金贷款的积极性有所耕作,响应出公积金贷款策略的调度对购房的积极作用可能会更为赫然。

二、房贷利率倒挂(商贷低于公积金贷)激发心计:设定3%下限的作念法值得商讨

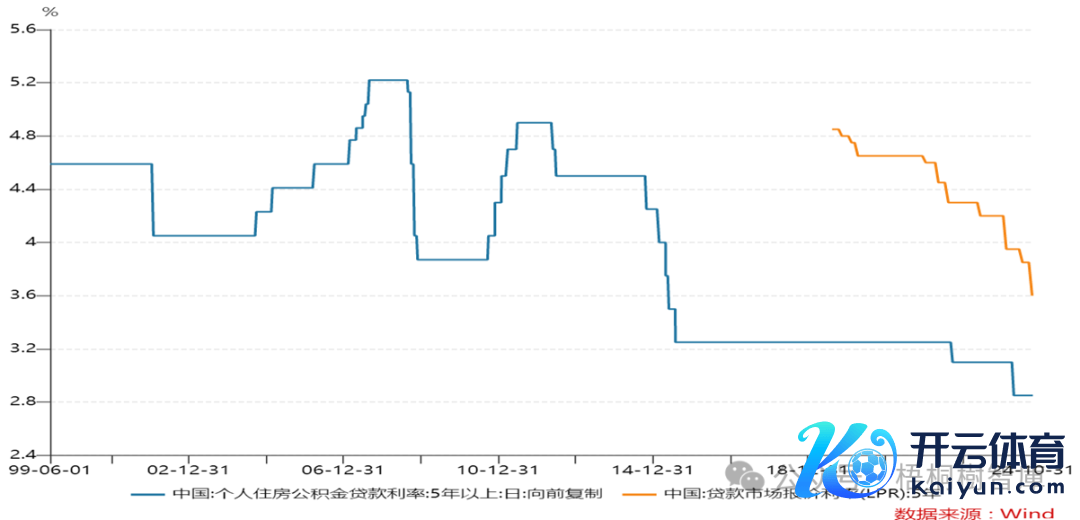

(一)2024年以来,跟着LPR的持续调度及房贷利率的握续下行,部分地区的交易性个东谈主住房贷款利率还是低于同期的公积金贷款利率激发心计。为此,干系部门和部分地区进行窗口请示,条款房贷利率不得低于3%的下限,受此影响一些地区(如广东等)纷繁将新披发房贷利率由之前的3%以下上调至3%。

(二)2024年11月1日,东谈主行驾驭媒体《金融时报》发文指出“轮廓商酌资金、风险、运营、成本、税收等成本后,当前五年以上期限新披发房贷利率的保本点基本在3.2%足下……五年以上期限房贷利率显赫低于3%对银行来说不可握续”。这赫然是在商酌到息差因、风险、运营等成分后作念出的判断,无可厚非,毕竟交易银行是盈利性主体。

(三)不外这并不虞味着个东谈主住房公积金贷款利率不可调度,部分地区聘请上调交易性个东谈主住房贷款利率、而非下调住房公积金贷款利率的作念法试验上是爱毛反裘。当利率降至下限隔邻时,应该聘请裁汰下限,而非保握下限不变。

试验上,为裁汰购房者的成本,且商酌到息差成分,富余不错通过下调住房公积金贷款利率的形态扫尾,因为这对交易银行来说并无内容性影响。

三、住房公积金还有很大空间不错挖掘

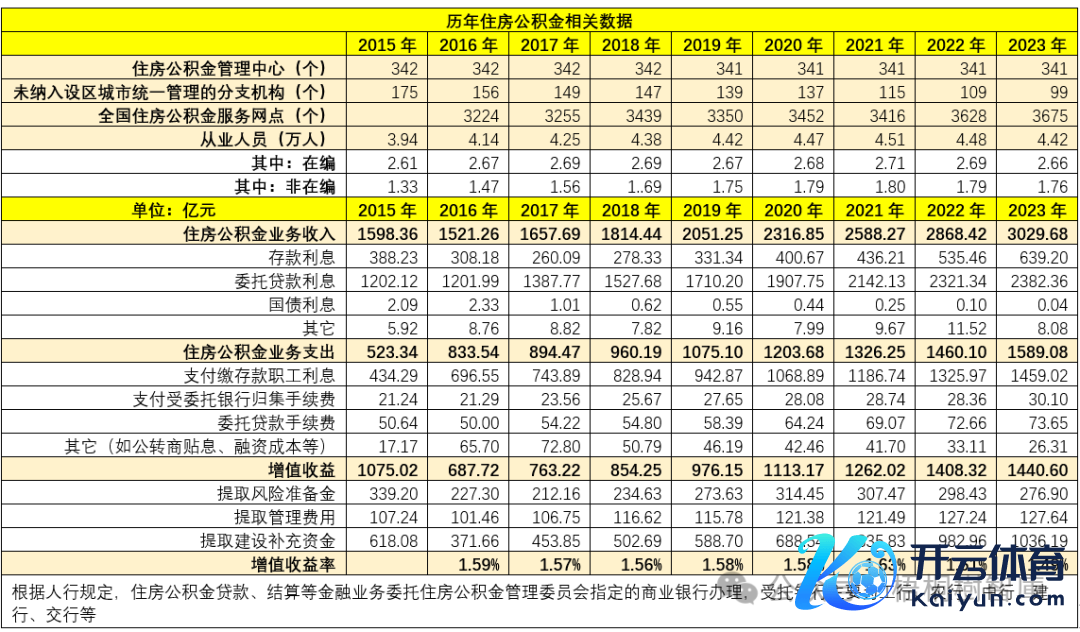

(一)住房公积金系统从业东谈主员高达4.42万东谈主,亟需降本增效

公开数据显现,顺次2023年底,通盘这个词住房公积金系统的从业东谈主员达到4.42万东谈主(在编和非在编区别达2.66万东谈主和1.76万东谈主),而每年提真金不怕火的惩办用度在120亿以上,这意味着住房公积金系统自身过于冗杂。跟着电子政务的普及,住房公积金系统是否需要这样冗杂很值得商讨,而省下来的这部分开销便富余不错用在裁汰住户购房成本上。

(二)住房公积金系统自身不创造价值,进出两头基本全靠交纳东谈主员撑握

住房公积金自身不像社保等,它是一个投资机构,其自身在投资端并莫得止境证实,每年的扫尾的国债利息收入仅几百万辛勤,21.1%的收入靠入款利息孝敬、78.63%的收入靠贷款利息收入孝敬。因此,住房公积金系统自身就像是一个搬运工,自身并不创造价值,其从交纳东谈主员获取住房公积金后,转手再存给银行、贷给提真金不怕火东谈主员以获取利息收入。

从这个角度来说,住房公积金系统自身就像是一家策略性银行。

四、结语:大幅下调住房公积金贷款利率具有可行性和必要性

(一)住房公积金系统每年的升值收益率在1.5%足下,具备大幅下调空间

1、住房公积金业务收入在扣除干系开销(包括手续费、利息等)后的升值收益主要由三部分组成,即提真金不怕火风险准备金、提真金不怕火惩办用度以及提真金不怕火赞成补充资金。数据上看,2016年以来住房公积金业务的升值收益率基本在1.49-1.63%%之间,相对相比褂讪。

2、由于住房公积金系统更像是一家策略性银行,那就意味着其主义原则应该是保本微利,而现在1.5%的升值收益率还是算是很高的位置了,毕竟现在内地一谈交易银行和大型银行的净息差也才区别为1.54%和1.46%(2024年6月)。

(二)住房公积金贷款利率的下调不影响交易银行的净息差

为呵护交易银行的净息差,策略部门不武艺LPR方面颇为严慎,时时会阻挡下节律和力度。然则,住房公积金贷款利率的下调自身和交易银行关系不大,它不会对交易银行息差空间产生冲击,但对裁汰购房者成本却能起到立竿见影的成果。

(三)应将住房公积金业求扫尾的升值收益还给缴存者

住房公积金的通盘权在缴存者,是企业和个东谈主交纳殉国当前利益以争取在改日利益最大化的资金,有点年金属性,升值收益表面上应富余包摄于缴存者。然则现在每年1.5%足下的升值收益率并莫得效于缴存者自身,而是被用于提真金不怕火风险准备金、惩办用度及赞成基金等,似乎不太稳当。因此,应秉握“取之于民、用之于民”的原则,将通过大幅下调住房公积金贷款利率将住房公积金的升值收益部分还给缴存者。

止境是相较于交易性住房贷款,个东谈主住房公积金贷款的安全性更高,风险准备金的必要性也会赫然裁汰,将住房公积金用于提真金不怕火赞成基金等规模更是不对适。

(四)住房公积金贷款利率下调频次和幅度远小于5年期LPR,应补降至少80BP

相较于5年期LPR的下调,住房公积金贷款利率的下调还是赫然偏慢,需要补降。举例,自2019年8月LPR报价机制校阅以来,5年期LPR累计下调10次、累计下调幅度达125BP,而5年以上个东谈主住房公积金贷款利率同期仅下调2次、累计下调幅度仅44BP。从这个角度来看,个东谈主住房公积金贷款利率至少还应再下调80BP。

诚然若是商酌到现在住房公积金业务的升值收益率达1.5%足下(不错把升值收益率连结为交易银行的净息差),则意味着住房公积金贷款利率下调的空间最多也可达到150BP。现在个东谈主住房公积金贷款利率为2.85%,也即其大致不错降至1-2%之间。

(五)已出台的地产类策略成果欠安,应周转住房公积金的策略空间

当前地产金融策略、地产税收策略基本均已出炉,但市集反应并不积极,活跃度虽有耕作但握续性仍有待不雅察九游体育app娱乐,亟需更鼎力度的策略来救助困局,在干系策略仍处于酝酿阶段的布景下,通过大幅下调住房公积金贷款粗心在一定经由上弥补接下来的策略真空期。