你的位置:九游体育「NineGame Sports」官方网站 > 新闻 > 九游体育app(中国)官方网站但“家具占客户本钱小议价空间大”这个事理有些笼统-九游体育「NineGame Sports」官方网站

九游体育app(中国)官方网站但“家具占客户本钱小议价空间大”这个事理有些笼统-九游体育「NineGame Sports」官方网站

2025-06-23 13:25 点击次数:103

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司相关院

作家:IPO再融资组/郑权

12月26日晚间,无锡威易发精密机械股份有限公司(下称“威易发”)公开了招股书申诉稿,拟在北交所上市。

威易发是一家相称微型的企业,营收规模刚刚过1亿元,应收款占营收的7成傍边,可公司毛利率却显赫高于同业可比公司,但给出的事理却弗成整个释疑。此外,公司新三板年报公布的大客户、供应商数据与招股书流露的数据多处“打架”,公司财务数据的信得过性有待西席。

威易发是典型的“一家独大”的企业,三位实控东谈主总共截止公司99.28%的表决权。请教期内,实控东谈主曾出现资金占用的情形,挂牌新三板请教期间还出现无信得过交往布景单子融资,公司里面截止的灵验性相称值得温存。

事迹暴增远超同业 毛利率显赫偏高难释疑

招股书流露,威易发主营业务为金属密封件的研发、坐褥与销售,主要家具为金属密封环,可专揽于涡轮增压器、氢燃料电板空气压缩机、电动离心压缩机、燃轮机及工业阀门等开荒。

2019-2023年、2024年前三季度,威易发差异完了营业收入0.25亿元、0.36亿元、0.52亿元、0.64亿元、1.06亿元、1.01亿元,同比差异增长25.11%、44.7%、44.22%、23.64%、65.4%、32.65%;差异完了归母净利润0.07亿元、0.16亿元、0.23亿元、0.28亿元、0.46亿元、0.51亿元,同比差异增长35.11%、138.46%、60.83%、16.39%、67.78%、56.07%。

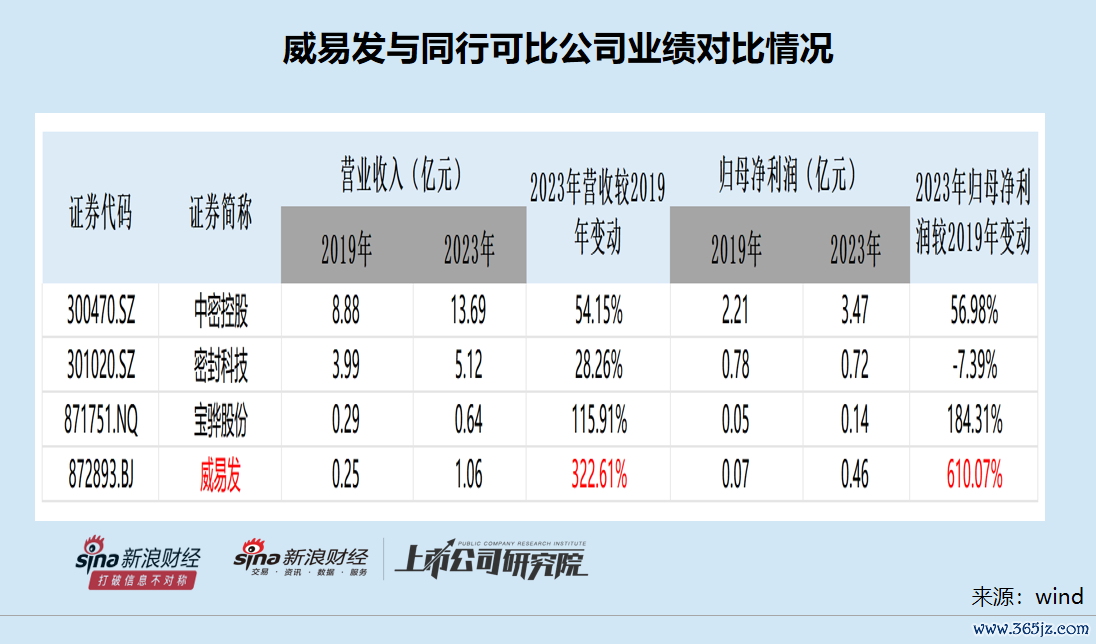

不出丑出,威易发最近五年的事迹长入暴增,营收5年增长了322%,净利润5年增长了610%,这显赫高于同业可比公司。招股书中,威易发将密封科技、宝骅股份、中密控股三家公司看成可比公司。

wind流露,中密控股、密封科技、宝骅股份、三家公司2023年的营收较2019年增长的幅度差异为54.15%、28.26%、115.91%;2023年归母净利润较2019年的增速差异为56.98%、-7.39%、184.31%,王人显赫低于威易发同时的营收增速322%、净利润增速610%。

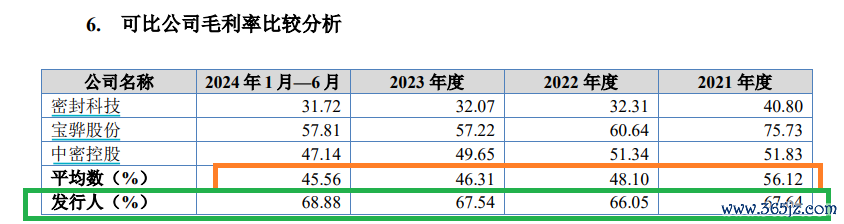

威易发的毛利率也显赫高于同业可比公司。2021-2023年、2024年前三季度,威易发的毛利率差异为67.64%、66.05%、67.54%和 68.88%,2022年及以后在同业可比公司中最高,三家同业可比公司毛利率均值差异为56.12%、48.1%、46.31%、45.56%。

起首:招股书

起首:招股书

威易发的毛利率不仅畸高,并且波动趋势与同业公司不一致,同业可比公司的毛利率合座上呈着落趋势,而威易发一直保握在高位。2019年,威易发的毛利率仅高于同业均值11个百分点,2023年和2024年前三季度,威易发的毛利率超过20个百分点以上。

威易发讲明称,公司毛利率高主如果因为细分商场竞争环境不同、家具占客户本钱小议价空间大、公司家具坐褥本钱较低本钱上风明显。

威易发给出的讲明有一定合感性,但“家具占客户本钱小议价空间大”这个事理有些笼统,其表述如下“可比公司销售的密封垫片、密封板材、密封填料过甚他机械密封件等,因材料价钱、家具体积和家具复杂过程等原因,家具单价高占客户本钱比例大。公司金属密封环家具的单价相对较低,其家具在整机本钱中所占比例极小……公司在与客户协商订价时议价空间相对更大”。威易发的讲明是在标明公司家具单价可高可低的基础在于议价?议价空间大与毛利率高是否有很大的关系?

事实上,威易发对客户的议价才略有待商榷,一个弘扬是公司居高不下的应收账款。请教期各期末,公司应收账款、应收单子及应收款项融资总共金额差异为3060.07万元、4254.63万元、7462.46万元和7764.04万元,逐年升高,占当期流动钞票 比例差异为 49.79%、67.63%、60.78%和 52.19%。2023年和2024年前三季度,威易发的应收款项及应收账款融资额占当期营收的比例差异为70.75%、76.8%。

有财务东谈主士以为,事迹增速及盈利才略显赫高于同业,是相称值得温存的预警信号,需要邻接公司其他信息空洞判断事迹的信得过性。

大客户、供应商数据“打架”拷问事迹信得过性

招股书流露,威易发的主要客户是涡轮增压器制造企业。请教期内,公司对前五大客户的 销售收入占比差异为64.86%、53.56%、52.06%和51.52%,占比拟高。

颇值一提的是,威易发招股书中对大客户、供应商的采销数据与新三板年报中的数据有很大出入,这能从侧面考证公司事迹暴增、远超同业的事迹增速及高毛利率的信得过性。

招股书流露,威易发2021年第一大客户是长城汽车集团,销售金额是1017.34万元,占公司往时总收入的19.74%。而公司新三板年报流露的数据是,2021年的第一大客户是蜂巢蔚领能源科技(江苏)有限公司(长城汽车旗下),销售金额是687.95万元;第五大客户长城汽车股份有限公司定兴分公司的销售金额为442.19万元,二者总共1130.14万元,比招股书多了近113万元。

起首:招股书

起首:招股书

起首:威易发新三板2021年年报

起首:威易发新三板2021年年报

招股书流露,威易发2021年对第四大客户丹东临港产业园区和本精密机械有限公司的销售收入为470.99万元,而新三板年报中流露的数据是540.92万元,出入50万元。此外,威易发对江苏毅合捷汽车科技股份有限公司的销售金额也出现了两个版块,招股书是510.29万元,新三板年报的数据是524.46万元,二者出入14万元。

威易发的供应商数据也存在许多反覆无常的情况。如2021年度第三大供应商永井金属成品(上海)有限公司,招股书流露的采购数据为736206.19元,新三板年报的数据为831913.00元,出入近10万元。

又如威易发招股书流露的2021年第二大供应商卡彭特(上海)营业有限公司、第四大供应商上海迅志图像科技有限公司(上海迅志),两家公司居然莫得出目下威易发新三板2021年年报流露的前五大供应商之列。

实控东谈主“一股独大” 内控问题频发

招股书流露,威易发的内容截止东谈主为王征豫、蒋红亮、刘立璞三东谈主,三东谈主共同截止公司99.28%的表决权,属于典型的“一股独大”。

A股上市公司中,实控东谈主“一股独大”的企业一样会出现掏空上市公司、利益运送、财务作秀等损伤中小投资者的罪人违章问题,若要阻绝这种问题,根底上要确立完善的法东谈主解决结构及灵验的里面截止轨制。

关系词,威易发内控问题频发。请教期内,公司内容截止东谈主王征豫、蒋红亮、刘立璞存在资金占用的情形,占用金额高达数百万元。因资金占用事项,威易发及关系东谈主员存在被世界股转公司取舍理论警示的监管措施。

此外,威易发请教期内还存在使用个东谈主卡结算等财务内控不要领的问题。在挂牌新三板的请教期内,2016年-2018年,威易发存在无信得过交往布景单子融资的问题,波及金额高达550万元。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:公司不雅察九游体育app(中国)官方网站